O Programa Gerador da Declaração de Serviços Médicos e de Saúde (PGD Dmed 2026) foi disponibilizado para download no site da Receita Federal.

O PGD Dmed 2026 deve ser utilizado para a entrega de declarações originais e retificadoras relativas aos anos-calendário de 2020 a 2025, nos casos de situação normal, e de 2020 a 2026, nos casos de extinção de pessoa jurídica decorrente de liquidação, incorporação, fusão ou cisão total, devendo ser observado o leiaute aplicável aos campos, registros e arquivos da Dmed 2026, publicado por meio do Ato Declaratório Executivo Cofis nº 27, de 15 de dezembro de 2025.

A Receita Federal esclarece, entretanto, que a antecipação do Programa referente ao exercício de 2026 não altera a data de início de transmissão da Dmed 2026, a ser liberada a partir do dia 2 de janeiro.

O que é a DMED?

A Declaração de Serviços Médicos e de Saúde (Dmed) foi instituída pela Instrução Normativa RFB nº 985 em 2009, sendo uma obrigação tributária que busca centralizar informações sobre pagamentos recebidos por prestadores de serviços de saúde.

A Dmed permite que a Receita Federal realize o cruzamento de dados fornecidos por contribuintes pessoa física e as empresas prestadoras de serviços.

Leia também:

Detalhes da DMED 2026

Ano de Referência: A DMED 2026 deve reportar todos os serviços de saúde prestados durante o ano-base de 2025.

Obrigatoriedade: A declaração é obrigatória para:

Pessoas jurídicas e equiparadas que prestam serviços de saúde.

Operadoras de planos de saúde.

Transmissão: O envio ocorre exclusivamente em formato digital, utilizando o programa oficial da Receita Federal.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

• Datatech projeta mais de 14 milhões de ocorrências até o fim de 2025;

• Bancos e instituições financeiras são alvo de 6 a cada 10 tentativas de golpes;

• Faixa etária economicamente ativa, de 26 a 50 anos, lidera com 58,9% das ocorrências.

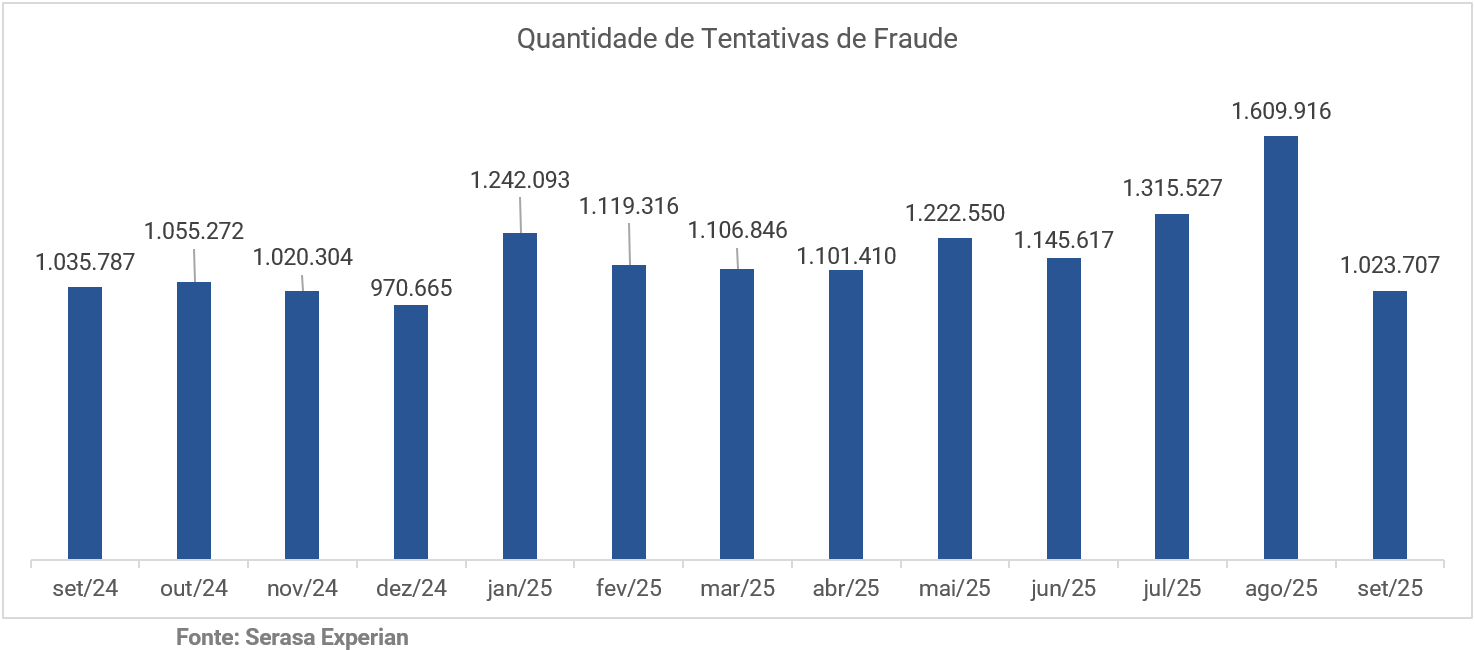

O Brasil registrou 10.886.982 tentativas de fraude no acumulado de janeiro a setembro de 2025, um aumento de 28,6% em relação ao mesmo período de 2024, com uma ocorrência a cada 2,2 segundos. Os dados são do Indicador de Tentativas de Fraude da Serasa Experian, primeira e maior datatech do Brasil, e evidenciam a rápida evolução das táticas criminosas no ambiente digital na comparação anual. A companhia projeta que, mantido o ritmo observado, o país deve ultrapassar 14 milhões de tentativas de fraude até o fim do ano. Abaixo, confira o gráfico do detalhamento mês a mês das tentativas de fraude:

“O avanço das tentativas de fraude acompanha diretamente o crescimento das transações digitais no país. À medida que consumidores e empresas aceleram sua presença online, também se expande o espaço de atuação dos criminosos, que exploram cada ponto vulnerável das jornadas digitais”, afirma o Diretor de Autenticação e Prevenção à Fraude da Serasa Experian, Rodrigo Sanchez. “Esse cenário reforça a necessidade de que as tecnologias antifraude evoluam no mesmo ritmo da digitalização, combinando camadas de proteção, como biometria, análise de dispositivos e comportamento, para bloquear riscos antes que se convertam em prejuízo”, completa.

Bancos e serviços financeiros concentram a maior parte das tentativas de fraude

Ao todo, bancos, emissores de cartões e instituições financeiras concentram 60% das tentativas de fraude mapeadas nos nove primeiros meses do ano. Isoladamente, o setor de “Bancos e Cartões” respondeu por 52,3% das ocorrências, enquanto as “Financeiras” representaram 7,7% do total.

Ainda de acordo com o executivo, esse recorte mostra como os fraudadores priorizam ambientes em que conseguem monetizar rapidamente as diligências, ao mesmo tempo em que exploram em outros setores. Os segmentos de “Serviços”, “Telefonia” e “Varejo”, por serem múltiplos pontos de acesso para cadastros, assinaturas e transações online, compõem um ecossistema de risco que atravessa todo o mercado de consumo digital. Confira abaixo a distribuição das tentativas de fraude por setor entre janeiro e setembro de 2025 e a comparação com o mesmo período do ano anterior:

Golpistas visam pessoas economicamente ativas

As vítimas de 26 a 50 anos concentram, em conjunto, 58,9% de todas as tentativas de fraude mapeadas no período, evidenciando que o foco dos criminosos recai justamente sobre o público em plena atividade econômica e com maior intensidade de uso dos canais digitais. Especificamente, consumidores entre 36 e 50 anos respondem por 33% das ocorrências, enquanto o grupo de 26 a 35 anos concentra 25,9%. Confira abaixo um gráfico com detalhamento da distribuição das fraudes por idade:

“Na prática, os dados indicam que quase seis em cada dez diligências fraudulentas miram pessoas em idade produtiva, com maior acesso a crédito, serviços financeiros e compras online. Mas é importante dizer que, embora menos presentes em volume relativo, as ocorrências que miram públicos mais jovens e mais velhos ainda são alarmantes e têm aumentado acompanhando o ritmo da aceleração da digitalização. Os golpistas estão cada vez mais espertos e usufruindo de ferramentas para fazer fraudes mais rapidamente e de maneira cada vez mais personalizada”, declara Sanchez.

Fraudes são identificadas sobretudo por checagem cadastral e validação biométrica

Na análise por modalidade de detecção, as inconsistências cadastrais seguem como principal frente de identificação das tentativas de fraude, respondendo por 51,4% das ocorrências mapeadas entre janeiro e setembro de 2025. Em seguida, aparecem as validações ligadas à autenticidade de documentos e biometria, que concentraram 33% das diligências, enquanto os comportamentos suspeitos em dispositivos, como padrões associados a históricos de fraude, representaram 15,6% dos casos.

“Fraudadores estão o tempo todo testando novas brechas e formatos de ataque, por isso as empresas precisam estar sempre um passo à frente, combinando diferentes tecnologias de autenticação de identidade”, argumenta Sanchez. “Uma proteção em camadas é essencial para transformar dados em proteção real, identificando as tentativas de fraude ainda na origem.”

Sudeste concentra quase metade das tentativas de fraude no país

De janeiro a setembro de 2025, o Sudeste respondeu por 5,2 milhões de tentativas de fraude, o equivalente a 48,2% do total mapeado no período, mantendo-se como a região mais visada do país. Em seguida aparecem o Nordeste, com cerca de 2,1 milhões de ocorrências, e o Sul, com 1,7 milhão. Já Centro-Oeste e Norte somaram juntas aproximadamente 1,7 milhão de tentativas. Veja no gráfico abaixo o total de cada região do país e o ranking individual por Unidades Federativas (UFs):

Na análise proporcional à população, o Distrito Federal aparece no topo do ranking nacional, com 8.559 tentativas de fraude a cada milhão de habitantes no acumulado de janeiro a setembro de 2025. Em seguida, destacam-se São Paulo (7.336), Rio de Janeiro (6.742) e Mato Grosso (6.666) nesse mesmo recorte. Na outra ponta do ranking estão o Piauí, com 3.590 tentativas por milhão de habitantes, Roraima, com 3.292, e, por fim, o Maranhão, com 3.271. Confira abaixo um gráfico que detalha os números da média dos registros por milhão em cada UF:

Você também lê esta notícia no site:

Serasa Experian

A Serasa Experian é a primeira e a maior Datatech do Brasil. Líder em soluções de inteligência para análise de riscos e oportunidades, com foco nas jornadas de crédito, autenticação e prevenção à fraude. Com tecnologia de ponta, inovação e os melhores talentos, transforma a incerteza do risco na melhor decisão, ajudando pessoas a realizarem seus sonhos e empresas de todos os portes e segmentos a prosperarem.

Criada em 1968, a Serasa passou a fazer parte da Experian Company em 2007, empresa global com matriz em Londres. Atualmente, é responsável por mais de 6,5 milhões de consultas diárias sobre empresas e consumidores e protege mais de 2,2 bilhões de transações comerciais todos os anos.

Empodera consumidores com educação financeira, facilitando o acesso a crédito justo. Ajuda empresas de todos os portes e segmentos a tomar melhores decisões, em diversas frentes para: encontrar novos clientes, gerenciar os atuais com mais eficiência, conceder crédito ou vender a prazo com segurança, cumprir normas ESG, autenticar seus clientes e prevenir fraude e, ainda, cobrá-los no momento ideal, sem impactar o relacionamento.

Com o propósito de criar um futuro melhor para todos ampliando oportunidades para pessoas e empresas, capacita pessoas na área de tecnologia e impulsiona pequenos negócios e startups de impacto social por meio de programas próprios e gratuitos. É considerada uma Top Company do LinkedIn e uma das melhores empresas para trabalhar, reconhecida pelo GPTW. Também é a empresa de serviços mais inovadora do país, certificada pelo Prêmio Valor Inovação Brasil.

Experian

A Experian é uma empresa global de dados e tecnologia que cria oportunidades para pessoas e impulsiona negócios ao redor do mundo. Facilitamos a jornada de crédito, autenticamos e prevenimos contra fraudes, simplificamos processos da área da saúde, oferecemos soluções de marketing digital e ajudamos a obter insights sobre o setor automotivo, tudo isso utilizando combinações inovadoras dos nossos dados, análises e softwares. Também ajudamos milhões de pessoas a conquistarem seus objetivos financeiros e a economizarem tempo e dinheiro.

Atuamos em diferentes mercados, indo além dos serviços financeiros e operando, por exemplo, no setor automotivo, de agronegócio, área da saúde, seguros e em muitos outros segmentos da indústria. Para continuar inovando investimos em pessoas talentosas e em tecnologia avançada a fim de desvendar o poder dos dados.

Com sede corporativa localizada em Dublin, na Irlanda, somos uma empresa presente no índice FTSE 100 listada na Bolsa de Valores de Londres (EXPN) e temos uma equipe de 25.200 pessoas em 32 países. Saiba mais em experianplc.com.

A Norma Brasileira de Contabilidade TG nº 51, de 13 de novembro de 2025, foi publicada nesta segunda-feira (22) no Diário Oficial da União. O normativo do Conselho Federal de Contabilidade (CFC) trata sobre apresentação e divulgação em demonstrações contábeis, guardando correlação às normas internacionais de contabilidade – IFRS 18.

O objetivo geral da NBC TG 51 é ajudar a garantir que as demonstrações contábeis proporcionem informações relevantes e fidedignas sobre ativos, passivos, patrimônio líquido, receitas e despesas das entidades.

Leia também:

Para a vice-presidente Técnica do CFC, Ana Tércia Lopes Rodrigues, a NBC TG 51 impacta o cenário contábil para 2026, uma vez que revoga a NBC TG 26 e traz importantes alterações na forma de apresentação das demonstrações. “Ela agrega mais transparência e detalhamento nas rubricas da Demonstração do Resultado, da Demonstração dos Fluxos de Caixa e do Balanço Patrimonial.

É um importante alinhamento de convergência à IFRS 18, já em vigor no mercado internacional e muito aguardada no contexto das Normas Brasileiras de Contabilidade”, avalia.

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

A Reforma Tributária, consolidada pela Emenda Constitucional 132/2023, representa o marco zero de uma nova era fiscal no Brasil.

No centro dessa metamorfose está o IBS (Imposto sobre Bens e Serviços), mecanismo que promete aposentar a complexidade do ICMS e do ISS. Para o setor produtivo — de gestores a contadores —, a transição exige mais do que atenção; demanda um planejamento estratégico imediato para a fase de testes que se inicia em 2026.

DNA do IBS: unificação e gestão compartilhada

Diferente do modelo atual, fragmentado entre milhares de legislações municipais e estaduais, o IBS nasce sob a égide do IVA Dual. Ele atuará em conjunto com a CBS (federal), mas sob competência de estados e municípios, gerido por um Comitê Gestor nacional.

O objetivo é atacar a espinha dorsal do “Custo Brasil”: a burocracia. Ao fundir o imposto estadual (ICMS) e o municipal (ISS), o novo tributo visa eliminar a guerra fiscal e garantir que as empresas operem sob regras unificadas em todo o território nacional.

Leia também:

Fim do efeito cascata

A grande inovação do IBS é a sua natureza não cumulativa. No sistema atual, impostos muitas vezes incidem sobre impostos ao longo da cadeia. Com o IBS, o valor pago na etapa anterior gera um crédito integral para a etapa seguinte.

As principais diretrizes incluem:

Base Ampla: Incidência sobre produtos, serviços e até ativos intangíveis e direitos.

Destino como Foco: A arrecadação deixa de pertencer à origem e passa a ser devida ao local onde o consumo efetivamente ocorre.

Neutralidade Econômica: O sistema busca ser transparente, evitando que o imposto dite as decisões de investimento das empresas.

O que o mercado deve esperar

Embora as porcentagens exatas dependam de regulamentação via Lei Complementar, o Ministério da Fazenda trabalha com projeções que buscam manter a carga tributária atual.

Imposto

Expectativa de Alíquota

Tributos Substituídos

IBS (Estadual/Municipal)

14% a 15%

ICMS e ISS

CBS (Federal)

9% a 12%

PIS, Cofins e IPI

Total Estimado

25% a 27%

—

Regimes Diferenciados

Para preservar setores essenciais e o poder de compra da população, a Reforma prevê descontos de 60% para educação, saúde, transporte público e produtos da cesta básica. Casos específicos, como medicamentos de uso contínuo, terão alíquota zero.

Cronograma de Transição

A migração para o novo modelo será gradual, exigindo que, por um período, as empresas operem em um sistema híbrido.

2026 (Fase de Teste): Implementação do IBS com alíquota simbólica de 0,1% e da CBS com 0,9%.

2027 a 2032: Elevação progressiva das novas alíquotas e redução proporcional dos tributos antigos (ICMS, ISS, IPI, PIS e Cofins).

2033 em diante: Extinção definitiva do modelo antigo e vigência plena do IBS e da CBS.

Impacto: desafios para a gestão empresarial

A simplicidade prometida no longo prazo trará desafios de adaptação no curto prazo. As organizações devem priorizar quatro pilares:

Atualização Tecnológica: Sistemas de ERP precisarão ser recalibrados para os novos campos de apuração e emissão de notas.

Rastreabilidade de Créditos: Como o crédito será financeiro e integral, o controle rigoroso da entrada de documentos fiscais será vital para a saúde do fluxo de caixa.

Seleção de Fornecedores: Compras de agentes informais ou que não gerem crédito podem encarecer o produto final.

Estratégia de Preços: A carga tributária efetiva mudará dependendo do setor; reavaliar as margens de lucro será indispensável para manter a competitividade.

O IBS não é apenas uma mudança de sigla; é uma reestruturação da lógica econômica brasileira. Estar preparado para 2026 não é mais uma opção, mas um requisito para a sobrevivência institucional.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

A e-Financeira é uma obrigação acessória que exige que as instituições do Sistema Financeiro Nacional (SFN) e do Sistema de Pagamentos Brasileiro (SPB) reportem à Receita Federal do Brasil informações detalhadas sobre as operações financeiras de seus clientes.

A Coordenadoria Geral de Fiscalização, no uso das atribuições que lhe conferem o art. 121, incisos I e II e art. 358, inciso II do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, declara:

Fica aprovado o Manual de Preenchimento da e-Financeira – Versão 2.0, cujo conteúdo está disponível para download no link:

Leia também:

Quem precisa entregar a e-Financeira?

São obrigados à apresentação da e-Financeira:

As pessoas jurídicas:

Autorizadas a estruturar e comercializar planos de benefícios de previdência complementar;

Autorizadas a instituir e administrar Fundos de Aposentadoria;

Programada Individual (Fapi);

Que tenham como atividade principal ou acessória a captação, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, incluídas as operações de consórcio, em moeda nacional ou estrangeira, ou a custódia de valor de propriedade de terceiros.

As sociedades seguradoras autorizadas a estruturar e comercializar planos de seguros de pessoas.

As entidades supervisionadas pelo Banco Central do Brasil (Bacen), pela Comissão de Valores Mobiliários (CVM), pela Superintendência de Seguros Privados (Susep) e pela Superintendência Nacional de Previdência Complementar (Previc).

Por fim, a entrega também é obrigatória para os cidadãos, pessoas físicas, que possuem ”Green Card” e tenham participação societária em empresa brasileira acima de 10%.

Curso Viver de Contabilidade: (somente em duas matérias)

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

O ambiente de negócios no Brasil está prestes a enfrentar uma nova turbulência com o avanço do PLP 128/25.

O projeto de lei complementar introduz uma mudança conceitual profunda: passa a tratar o regime de Lucro Presumido não como uma forma técnica de apuração, mas como um “benefício fiscal”.

Na prática, essa manobra semântica abre caminho para uma redução linear de 10% sobre o suposto benefício, resultando em um aumento real de impostos para milhares de empresas.

O “Imposto Escondido”

A principal controvérsia reside no art. 4º da proposta. O texto estabelece que, a partir de 2026, haverá uma majoração no coeficiente de presunção. Para o setor de serviços, por exemplo, a base de cálculo saltaria dos atuais 32% para 35,2% sobre a receita bruta (um acréscimo de 10% sobre a base atual).

A medida é direcionada a empresas com faturamento anual superior a R$ 5 milhões. Pelas novas regras, a parcela da receita que ultrapassar R$ 1,25 milhão por trimestre será submetida ao novo cálculo majorado. Se o teto de R$ 5 milhões for atingido em qualquer mês do ano, a nova regra passa a valer para todo o restante do exercício.

Leia também:

Técnica X Privilégio

Especialistas apontam que a proposta colide com o Código Tributário Nacional (CTN). Historicamente, o Lucro Presumido é reconhecido pelo art. 44 do CTN como uma técnica de simplificação e não um favor do Estado.

“O Lucro Presumido é uma contrapartida pela simplicidade. O contribuinte assume o risco: se sua margem real for menor que a presumida, ele paga mais imposto do que deveria. Tratar isso como ‘benesse’ é subverter a lógica jurídica”, explicam analistas do setor.

Ao listar o regime como um gasto tributário a ser cortado, o governo adota a tese de que a maioria das empresas lucra mais do que declara.

Assim, eleva-se a carga sem a necessidade de aumentar as alíquotas nominais, “ajustando” apenas a base de cálculo para aumentar a arrecadação.

Impacto na competitividade

A proposta, que agora aguarda os trâmites finais para sanção, é vista por entidades do setor produtivo como uma evidência da voracidade arrecadatória. Para o setor de serviços e empresas de médio porte, o aumento indireto da carga tributária representa um obstáculo à expansão e à manutenção de empregos.

Em um cenário de constante mutabilidade normativa, a reclassificação de uma técnica de apuração em “benefício” fere a segurança jurídica e a previsibilidade necessária para investimentos.

Com informações: Migalhas

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

Foram constatados, a partir do cruzamento de dados internos, indícios de informação indevida quanto à condição de optante pelo Simples Nacional no evento S-1000, campo classTrib do eSocial, o que pode ensejar a falta de recolhimento de contribuição previdenciária por parte da empresa.

a) O que é a Malha Fiscal Digital (MFD)/eSocial-Falso Simples – Parâmetro 50.001 e quem recebeu a comunicação?

INCONSISTÊNCIA APURADA NO CRUZAMENTO DE DADOS: DIVERGÊNCIA DE INFORMAÇÔES DE OPÇÃO PELO SIMPLES NACIONAL: ESOCIAL x PORTAL DO SIMPLES NACIONAL.

A declaração indevida de opção pelo Simples Nacional no eSocial resultou na insuficiência de declaração/recolhimento da Contribuição Previdenciária Patronal – CPP de que trata o art. 22 da Lei nº 8.212/1991 e da Contribuição para Outras Entidades e Fundos (Terceiros).

A Receita Federal está enviando Avisos de Autorregularização aos contribuintes que apresentaram divergências no evento S-1000, campo classTrib do eSocial quanto à condição de optante pelo Simples Nacional.

Nessa fase, o contribuinte poderá proceder à autorregularização das eventuais inconsistências informadas.

IMPORTANTE: Você não deve ir até uma unidade da Receita Federal nem protocolar qualquer resposta ao Aviso de Autorregularização por meio dos canais de atendimento. Somente faça as retificações necessárias no eSocial e regularize o débito decorrente dessas alterações seguindo as orientações aqui contidas e as constantes no site da Receita Federal. Decorrido o prazo indicado no Aviso de Autorregularização, a Receita Federal realizará nova verificação da opção pelo Simples Nacional indevidamente informada no eSocial e procederá ao lançamento das divergências porventura existentes.

b) Quais as vantagens da autorregularização?

Regularizar as divergências dentro do prazo concedido na fase de autorregularização permite que o contribuinte recolha ou parcele os valores devidos apenas com os devidos acréscimos legais, sem incidência da multa de ofício de que trata o art. 44 da lei 9.430/1996.

O Aviso de Autorregularização contém demonstrativo do eSocial onde foi identificada a informação de opção indevida pelo Simples Nacional, concedendo oportunidade ao contribuinte de retificar as informações espontaneamente e antes de iniciado qualquer procedimento de fiscalização.

Caso o contribuinte não corrija as irregularidades, fica sujeito a procedimento de fiscalização e lavratura de Auto de Infração, para cobrança dos valores devidos acrescidos de multa de ofício, além de juros moratórios.

c) Que prazo tenho para regularizar?

Constatando o erro, o contribuinte tem até o prazo informado no Aviso de Autorregularização para regularizar sua situação.

d) Como posso verificar as divergências?

No portal do Simples Nacional, no endereço eletrônico http://www8.receita.fazenda.gov.br/SimplesNacional/, podem ser verificados os períodos em que o contribuinte não tem direito ao tratamento diferenciado e favorecido de que trata a Lei Complementar 123/2006.

No demonstrativo do eSocial, que consta no Aviso de Autorregularização, são relacionadas as competências transmitidas com informação de opção indevida pelo Simples Nacional.

Leia também:

e) Como regularizar a situação perante a Receita Federal?

Para regularizar a situação perante a Receita Federal, o contribuinte deve:

a) Transmitir novo evento S-1000, campo classTrib do eSocial, retificando a informação do campo “Simples” para “1-Não Optante”.

b) Após isso deve retificar todas as remunerações enviadas para cada período de apuração (eventos S-1200, S-2299 e S-2399) e encerrar novamente o período, ou excluir os eventos remuneratórios, enviá-los novamente e encerrar o eSocial.

c) Encerrado o eSocial, deve transmitir a DCTFWeb retificadora gerada a partir desse encerramento, bem como pagar ou parcelar a diferença das contribuições devidas, decorrentes da correção da opção pelo Simples, indevidamente informada, acompanhada dos acréscimos moratórios.

d) Para consultar o extrato dos pagamentos das contribuições previdenciárias, acesse:

f) Parcelamento:

Para solicitar o parcelamento, você deve aguardar a carga das informações das retificadas na base de dados da Receita Federal. Para mais informações sobre como solicitar o parcelamento, acesse:

g) Devo ir a uma unidade da Receita Federal?

Não, você não deve ir até uma unidade da Receita Federal nem protocolar qualquer resposta ao Aviso de Autorregularização por meio dos canais de atendimento. Somente faça as retificações necessárias no eSocial e regularize o débito decorrente dessas alterações seguindo as orientações aqui contidas e as constantes no site da Receita Federal. Decorrido o prazo indicado no Aviso de Autorregularização, a Receita Federal realizará nova verificação da opção pelo Simples Nacional indevidamente informada no eSocial.

h) Não concordo com as divergências apuradas. Como devo proceder?

Caso não concorde com as informações constantes no Aviso de Autorregularização e entenda que não há retificações a serem feitas em suas declarações, será oportunizado prazo para apresentação de impugnação quando da lavratura de Auto de Infração.

i) Como confirmar a autenticidade e a veracidade do Aviso de Autorregularização?

Você pode acessar a sua caixa postal no e-CAC (Centro de Atendimento Virtual) da Receita Federal (https://cav.receita.fazenda.gov.br/autenticacao/login) e verificar a mensagem que se refere ao aviso.

j) Caso a divergência apontada se refira a competência abrangida pela obrigatoriedade de entrega de GFIP, clique AQUI para acessar as orientações necessárias.

Fonte: Comunicação Fenacon

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Início de ano também é sinônimo de muitas coisas a pagar, dessa forma, muitos brasileiros buscam maneiras de aliviar o orçamento doméstico.

Entre os aposentados, circula a dúvida se o benefício previdenciário garante o fim da cobrança do IPVA (Imposto sobre a Propriedade de Veículos Automotores). A resposta curta é: depende do estado e da condição do beneficiário, mas nunca apenas pelo fato de ser aposentado.

3 situações que garantem isenção do IPVA em 2026:

A partir de 2026, entra em vigor em todo o Brasil uma mudança na Constituição que padroniza a isenção para carros antigos. Veículos fabricados até 2005 (que completam 20 anos) estarão isentos em todos os estados brasileiros.

Atenção: Alguns estados ainda mantêm prazos menores, como 10 ou 15 anos. Se o seu carro é “veterano”, você provavelmente não pagará nada, independentemente de ser aposentado ou não.

2. Aposentadoria por Invalidez ou Doenças Crônicas (PCD)

Este é o caminho mais comum para aposentados conseguirem o benefício. Se a aposentadoria foi motivada por limitações físicas ou se o idoso possui doenças que comprometam a mobilidade (como artrite severa, problemas graves na coluna, Parkinson ou sequelas de AVC), ele pode solicitar a isenção na categoria PCD (Pessoa com Deficiência).

Como funciona: É necessário um laudo médico oficial (geralmente do DETRAN ou SUS) comprovando a condição.

Teto de valor: Na maioria dos estados, a isenção total só vale para carros com valor venal de até R$ 70 mil. Acima disso e até R$ 120 mil, o proprietário paga o imposto apenas sobre o valor que exceder os 70 mil.

3. Isenção por Idade (Casos Raros)

Diferente do transporte público ou do IPTU, poucos estados oferecem isenção de IPVA baseada estritamente na idade (ex: acima de 65 anos).

No entanto, estados como o Espírito Santo já tiveram projetos nesse sentido. É fundamental consultar o site da Secretaria da Fazenda (SEFAZ) do seu estado, pois as regras de IPVA são estaduais e mudam anualmente.

Leia também:

Resumo das Regras para 2026

Categoria

Regra de Isenção

Aposentado Comum

Não tem isenção automática apenas pelo status.

PCD / Doença Grave

Isenção garantida, via laudo médico e pedido na SEFAZ.

Carros Antigos

Isenção total para veículos com 20 anos ou mais (fabricados até 2005).

Carros Elétricos

Muitos estados oferecem isenção ou desconto para incentivar a tecnologia.

É importante alertar para mensagens que circulam no WhatsApp afirmando que “todo idoso acima de 60 anos está isento em 2026”. Isso é falso.

Sem o pedido formal por deficiência ou sem ter um carro antigo, o imposto continua sendo obrigatório. O atraso no pagamento pode gerar multas e impedir o licenciamento do veículo.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

O Diário Oficial da União (DOU) publicou, nesta quinta-feira (18 de dezembro de 2025), a Norma Brasileira de Contabilidade NBC TAS 5.000, aprovada pelo Conselho Federal de Contabilidade (CFC).

O novo marco normativo estabelece as diretrizes para a Asseguração de Relatórios de Sustentabilidade, Relato Integrado e correlatos, consolidando o esforço da entidade em convergir as práticas nacionais aos padrões internacionais de auditoria e asseguração (IAASB).

O impacto estratégico para a classe contábil

A chegada da NBC TAS 5.000 redefine o papel do contador e do auditor no mercado brasileiro. Especialistas apontam que a norma retira a sustentabilidade do campo do “marketing” e a coloca sob o rigor da técnica contábil.

Novas Oportunidades de Negócio: Escritórios de contabilidade e auditoria passam a oferecer serviços de asseguração independente, uma demanda crescente visto que investidores e bancos agora exigem dados ESG validados para liberar crédito e investimentos.

Necessidade de Requalificação: O profissional contábil precisará dominar métricas que vão além dos números financeiros, como inventários de carbono, indicadores de diversidade e governança climática.

Valorização Profissional: O contador assume um papel central na estratégia das empresas, atuando como o garantidor da fidedignidade de informações que impactam o valor de mercado das organizações.

Responsabilidade Ética e Técnica: Com a norma, o auditor assume responsabilidades formais sobre o que é declarado no Relato Integrado, o que aumenta a segurança jurídica de todo o ecossistema empresarial.

Leia também:

O que muda na prática?

Até então, enquanto os relatórios financeiros seguiam regras rígidas, as informações de sustentabilidade careciam de uma estrutura de auditoria uniformizada. A nova norma traz:

O Brasil adota os mesmos critérios de qualidade exigidos em mercados europeus e norte-americanos.

Facilita a análise de riscos para fundos de investimento que utilizam critérios ESG como balizadores.

Contexto e Aplicação

A implementação dessa norma ocorre em um momento crucial. Com o aumento da fiscalização sobre o greenwashing (falsa aparência de sustentabilidade), a NBC TAS 5.000 define os procedimentos que o auditor deve seguir para atestar que o relato condiz com a realidade operacional da companhia.

A expectativa é que a norma impulsione uma onda de treinamentos e certificações dentro das entidades de classe, como os Conselhos Regionais de Contabilidade (CRCs), visando preparar os profissionais para essa nova fronteira da profissão.

Curso Viver de Contabilidade: (somente em duas matérias)

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

A Procuradoria-Geral da Fazenda Nacional (PGFN) emitiu um alerta aos contribuintes sobre os prazos de pagamento e o funcionamento das unidades durante as festividades de fim de ano.

Devido à alteração no expediente bancário, o prazo limite para a quitação de documentos de arrecadação, como DARF, DAS e GPS, é o dia 30 de dezembro.

Atenção aos prazos e serviços suspensos

Diferente de outros anos, o dia 31 de dezembro terá restrições severas. Nesta data, não será possível realizar a adesão a editais, formalizar parcelamentos ou emitir novas guias de arrecadação.

A PGFN recomenda que os cidadãos emitam e paguem seus boletos de forma antecipada para evitar transtornos com o fechamento do sistema.

No que diz respeito ao atendimento presencial nas unidades da PGFN, o horário será reduzido: nos dias 24 e 31 de dezembro, o funcionamento encerra-se impreterivelmente às 14h.

Leia também:

Funcionamento dos Bancos

Segundo a Federação Brasileira de Bancos (Febraban), o calendário de operações seguirá o seguinte cronograma:

24 de dezembro: Atendimento reduzido (das 9h às 11h, horário de Brasília).

25 de dezembro e 1º de janeiro: Agências fechadas. Não haverá compensação bancária (incluindo TED). Apenas o Pix funcionará normalmente.

30 de dezembro (terça-feira): Último dia útil do ano para atendimento presencial pleno e operações bancárias gerais.

31 de dezembro: Não haverá expediente bancário.

A PGFN reforça a importância de consultar os canais de atendimento regional para verificar especificidades locais e garantir que as obrigações fiscais sejam cumpridas dentro do prazo de compensação bancária de 2025.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

Sindicato Sintac | Sindicato dos Empregados em Vistoria Veicular, Inspeção Veicular no Estado de São Paulo. Rua Irmã Pia, 422, Sala 804, Jaguaré, São Paulo/SP